Centre d'expertise pour le développement d'une agriculture compétitive et durable au Sénégal et au Sahel.

Ressources agronomiques sur les productions végétales au Sénégal

Riz - Guide du producteur

Partie II : L’exploitation

Comptabilité de l’exploitation

Pour être exploitée quotidiennement par le gestionnaire du périmètre, la comptabilité est tenue sur le lieu de l’exploitation, d’où l’importance de disposer d’un bureau. Une comptabilité simplifiée doit permettre de calculer au minimum la marge brute, la marge nette et le résultat net d’exploitation.

- Factures des achats et des ventes

Les factures de l’exercice comptable, sont classées par ordre chronologique et numérotées de 1 à X à partir du 1er janvier. Elles sont rangées dans 2 classeurs au format A4 : Achats et Ventes. Les petites factures du mois de même nature, achat gasoil par exemple, sont regroupées et collées sur une feuille de papier. Le montant total et le mode de règlement est inscrit sur la feuille – payé liquide, payé chèque n°…, crédit X jours – ainsi que le libellé du compte. Ces factures sont enregistrées mensuellement sur une liste selon l’exemple ci-après. Les factures peuvent être remplacées par des pièces de dépenses.

Tableau 15 : Exemple de liste mensuel des factures d’achat

- Tenue de la caisse

Chaque jour ou chaque semaine, les pièces de dépenses et les factures payées en liquide à partir de la caisse sont enregistrées sur un cahier de caisse. A la fin du mois, après avoir vérifier que le solde correspond bien à l’argent disponible en caisse, les pièces sont rangées dans le classeur des achats. Le numéro d’ordre de rangement dans le classeur des achats peut alors être reporté dans le cahier de caisse pour faciliter les recherches ultérieures.

Tableau 16 : Exemple de cahier de caisse

- Fiches de rémunération

Il est établi mensuellement une fiche récapitulant les rémunérations du personnel permanent et temporaire de l’exploitation.

- Les marges d’exploitation

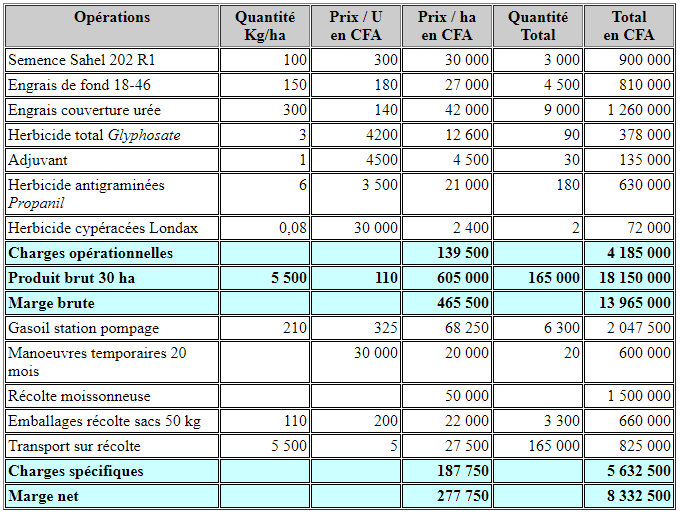

Les marges d’exploitation, indicateurs très utilisés en agriculture, sont établies pour un groupe de parcelle, pour une culture et un itinéraire technique homogènes ; exemple : – 30 ha de riz consommation, variété Sahel 202, semis du 20 juin au 10 juillet 1999. Les marges brutes à l’hectare permettent de comparer la rentabilité des cultures, indépendamment du type d’exploitation ; exemple : – Comparaison des marges brutes de 2 cultures de riz : hivernage / contre saison. Les marges nettes à l’hectare permettent de comparer la rentabilité des cultures pour un groupe d’exploitation agricole semblables ; exemple : – Comparaison des marges nettes de plusieurs cultures de riz Sahel 202, produites sur différentes exploitations pratiquant la culture manuel dans la région du Traza.

Les marges se calculent de la façon suivante :

Le tableau suivant est un exemple significatif d’une culture rizicole d’hivernage sur un périmètre privé de la région du Traza en Mauritanie. Il met en évidence des charges spécifiques élevées en comparaison aux charges opérationnelles, dû à une consommation importante en gasoil pour l’irrigation et à des frais de récolte élevés. A partir de ces informations, un conseillé agricole peu proposer aux exploitants privés de cette région des solutions techniques pour réduire les charges spécifiques : stations de pompages plus économiques, parcelles plus grande pour améliorer la rentabilité des moissonneuses, transport en vrac des récoltes… Cela permettra ensuite d’accroître les charges opérationnelles qui ont une incidence directe sur l’augmentation du rendement

Tableau 17 : Marges brutes et nettes : bloc n°1, 30 ha riz, hivernage 1999

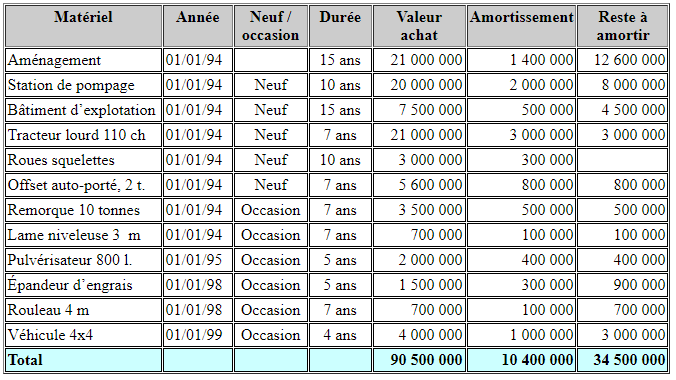

- Les amortissements

Les amortissements sont utiles pour répartir sur plusieurs années les charges immobilisées comme le matériel agricole et les bâtiments. La durée d’amortissement est fonction de la durée de vie de l’immobilisation, soit en général 7 ans pour le matériel agricole acheté neuf et 15 ans pour les bâtiments et les aménagements hydrauliques : canaux, drains, pistes, ponts, planage et diguettes principales. Les travaux de réhabilitation effectués chaque année par l’exploitant, ne sont pas amortis. Le tableau d’amortissement suivant est un exemple significatif d’investissement réalisé pour un périmètre privé de 100 ha de la région du Traza en Mauritanie. Pour cette exploitation, l’investissement consenti est de 90 millions de CFA soit 900 000 CFA à l’hectare. L’amortissement annuel de ces charges représente 10 400 000 CFA soit 104 000 CFA/ha. L’intérêt de la double culture annuel paraît évident, afin de mieux rentabiliser ces charges importantes pour une exploitation d’un pays en développement où les capitaux font défaut.

Tableau 18 : Tableau d’amortissement au 31 décembre 1999 d’une exploitation de 100 ha

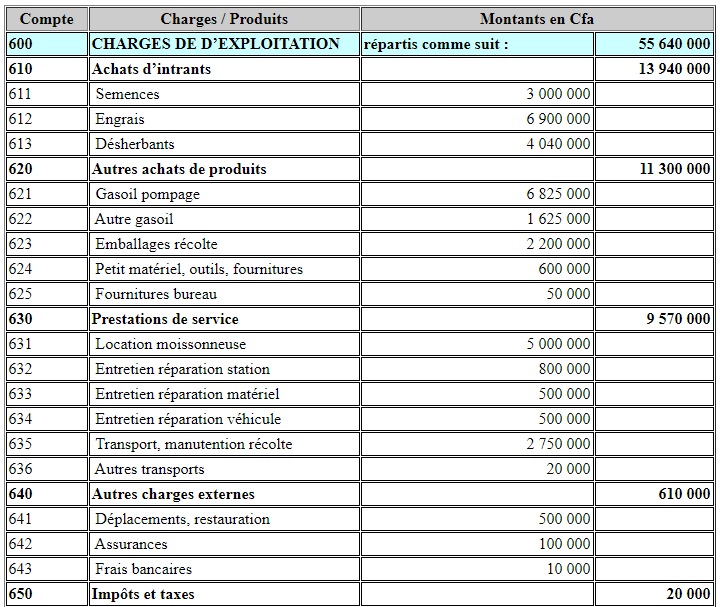

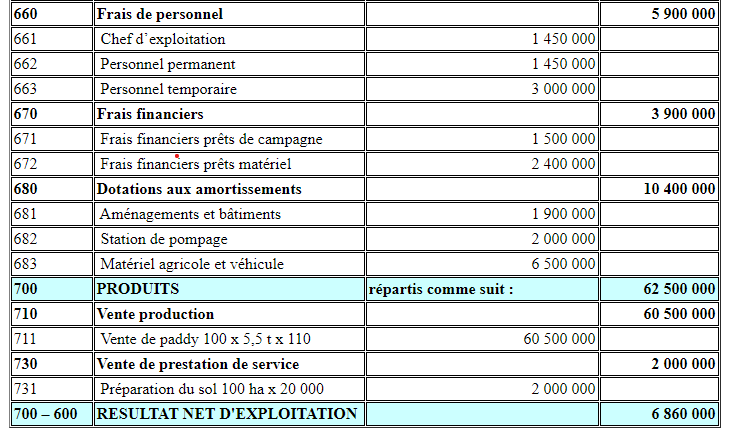

- Le compte de résultat

Tableau 19 : Tableau d’amortissement au 31 décembre 1999 d’une exploitation de 100 ha

En plus de ces éléments comptable de base, des fiches de stock rangées au niveau du magasin permet de gérer les intrants, le gasoil, les lubrifiants, les filtres et les pièces de rechanges.